Cómo manejar una reclamo de accidente de auto con Allstate

Every article on this site is researched by our internal team, reviewed for legal accuracy against current Texas law, and held to State Bar of Texas advertising standards before publication. We do not publish content that overstates outcomes or makes promises about results.

Learn more about our

editorial standards .

Puntos clave

- Retrasar tu reclamo o no tener la documentación adecuada puede reducir tu compensación

- No aceptes la primera oferta de acuerdo de Allstate sin revisión legal

- Conoce tu póliza y evita dar declaraciones sin la orientación de un abogado

Vas manejando a casa por la I-35 en Austin cuando otro auto se pasa un semáforo en rojo y se estrella contra la puerta del pasajero. El otro conductor tiene seguro con Allstate. En menos de 48 horas, un ajustador te llama con un tono amigable y una cifra que, a primera vista, suena razonable.

Antes de decir que sí, necesitas entender cómo se construyó ese número y cómo funciona un reclamo de accidente de auto con Allstate.

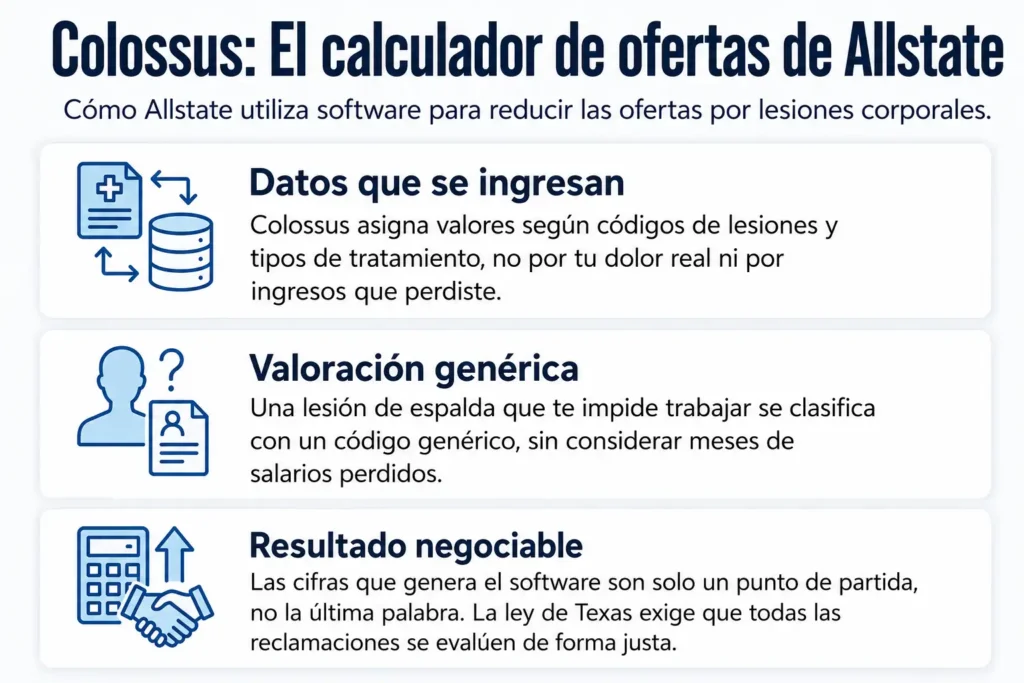

El sistema de acuerdos Colossus de Allstate

Allstate calcula muchas de sus ofertas por lesiones corporales mediante un programa llamado Colossus, que genera valores según fórmulas a partir de un conjunto limitado de datos. El resultado suele ser un número que parece objetivo pero que subestima lo que tu reclamación realmente vale.

Colossus asigna valores de puntos a códigos de lesiones específicos, tipos de tratamiento y plazos de recuperación. El sistema tiene dificultades para tener en cuenta el panorama completo del dolor, la pérdida de ingresos o cómo una lesión afecta tu vida diaria. Una lesión de espalda que te impide hacer trabajo físico aparece en el sistema como un código genérico, no como los meses de cheques de pago perdidos que estás enfrentando.

Los ajustadores suelen presentar estos números generados por el software como si fueran determinaciones fijas. No lo son. Las pautas de liquidación de reclamaciones del Departamento de Seguros de Texas dejan claro que las compañías de seguro deben evaluar las reclamaciones de manera justa, y los resultados del software son puntos de partida, no respuestas definitivas. Saber que los ajustadores usan estas tácticas te ayuda a responder con confianza.

Solicitudes de declaraciones grabadas y tus derechos

Si Allstate asegura al conductor responsable, la ley de Texas no te obliga a darles una declaración grabada. Los ajustadores de Allstate lo solicitan días despues del choque, presentándola como un paso rutinario. No es rutinario para ti. Es una algo que les beneficia a ellos.

Las declaraciones tempranas se realizan antes de que conozcas el alcance total de tus lesiones. Un simple “me siento bien” al principio puede luego usarse para negar síntomas que surgen después. Cualquier cosa ambigua que digas puede usarse para cuestionar tu credibilidad o reducir el valor de tu reclamación.

La sección 541.060 del Código de Seguros de Texas prohíbe que las aseguradoras utilicen prácticas injustas al resolver reclamaciones, como tergiversar hechos o los términos de la póliza frente a los reclamantes. Esa protección es fundamental cuando los ajustadores insinúan que una declaración grabada es obligatoria. Antes de acordar cualquier cosa, revisa tus derechos y considera hablar primero con un abogado de accidentes de auto.

Tácticas comunes de acuerdo de Allstate

Los ajustadores de Allstate usan un conjunto predecible de movimientos para mantener los pagos bajos. Reconocerlos desde el principio te ayuda a evitar aceptar una oferta que no cubra tus costos reales.

Ofertas rápidas antes de que termine el tratamiento. Allstate suele enviar un cheque inicial en las semanas siguientes al choque. Cobrarlo puede cerrar tu reclamación, incluso si más adelante necesitas cirugía o terapia prolongada.

Plazos artificiales. Los ajustadores describen las ofertas como “definitivas” o establecen ventanas de tiempo cortas para aceptarlas. Estas tácticas de presión rara vez reflejan límites legales reales. Tu plazo real es el plazo de prescripción de lesiones personales de Texas, que te da 2 años a partir de la fecha del choque.

Cuestionamiento de la atención médica. Allstate puede argumentar que tu tratamiento fue excesivo, innecesario o no relacionado con el accidente. Usan esto para reducir las facturas del reclamo total y disminuir los cálculos de dolor y sufrimiento.

Cuando estas tácticas se vuelven mala fe, la ley de Texas ofrece recursos. Bajo la sección 41.003 del Código de Práctica Civil y Remedios de Texas, pueden aplicarse daños ejemplares cuando un reclamante demuestra, con evidencia clara y convincente, que el daño resultó de fraude, malicia o negligencia grave. Nuestro trabajo en casos de mala fe de compañías de seguro se enfoca en hacer que las aseguradoras rindan cuentas cuando cruzan esa línea.

Cómo proteger tus intereses en Texas

La posición más sólida que puedes tomar con Allstate se basa en la documentación y la paciencia. Mantén registros escritos de cada llamada, correo electrónico y oferta. Guarda los mensajes de voz. Anota la fecha, el nombre y el contenido de cada contacto con el ajustador.

No llegues a un acuerdo hasta que tu médico te haya dado de alta o haya emitido un pronóstico claro a largo plazo. Llegar a un acuerdo demasiado pronto fija un número que no puede crecer si tu condición empeora. Las evaluaciones médicas son la base de cualquier acuerdo justo, porque traducen tus lesiones en la evidencia a la que el sistema de Allstate realmente responde.

La ley de Texas te protege contra las prácticas de liquidación injustas, y el estado mantiene registros oficiales de choques a través del TxDOT que pueden respaldar tu versión de los hechos. Los resultados de nuestro bufete demuestran lo que es posible lograr cuando se construye un caso con cuidado y se enfrenta con firmeza a la resistencia de las aseguradoras.

Trabaja con un abogado para tu reclamación

Angel Reyes & Associates tiene amplia experiencia cuestionando las tácticas de las compañías de seguro y obteniendo una compensación justa para las víctimas de accidentes en Texas. Sin honorarios a menos que ganemos y con más de $1 mil millones recuperados para nuestros clientes, nuestro equipo sabe cómo contrarrestar los cálculos de acuerdo basados en software de Allstate y sus tácticas de presión. Contáctenos hoypara proteger tus derechos y maximizar tu recuperación.

Los resultados anteriores no garantizan el éxito futuro.

Preguntas frecuentes sobre reclamos de accidentes de auto con Allstate

¿Puedo negociar con Allstate si dicen que su oferta de acuerdo es definitiva?

Sí, las ofertas de acuerdo casi siempre son negociables a pesar de lo que digan los ajustadores sobre su carácter definitivo. Estas declaraciones de “oferta final” son tácticas de presión, no limitaciones legales.

¿Qué pasa si ya le di a Allstate una declaración grabada?

La declaración pasa a formar parte de tu expediente de reclamación y puede ser utilizada para cuestionar tu testimonio o reclamaciones médicas en el futuro. Sin embargo, esto no te descalifica automáticamente para recibir una compensación justa.

¿Cuánto tiempo tarda Allstate normalmente en procesar un reclamo de accidentes en Texas?

Las reclamaciones por daños materiales suelen resolverse en 30 a 60 días, mientras que los casos de lesiones personales pueden tardar varios meses o incluso más de un año, según la duración del tratamiento médico y la complejidad de la disputa.

¿Allstate tiene que pagar un auto de alquiler mientras mi vehículo está en reparación?

Si el asegurado de Allstate causó tu accidente, su cobertura de responsabilidad debe cubrir los gastos razonables de alquiler mientras tu auto está en reparación o hasta que se llegue a un acuerdo por pérdida total.

¿Puede Allstate acceder a mis registros médicos anteriores al accidente?

Allstate puede solicitar registros médicos previos para argumentar que las lesiones actuales no se deben al accidente. Tienes derecho a limitar qué registros se entregan y debes consultar a un abogado antes de firmar autorizaciones médicas amplias.

About the Authors

Angel Reyes

Writer

Angel L. Reyes, III is the Founder and Managing Partner of Angel Reyes & Associates. A nationally recognized trial attorney and business leader, Angel has helped over 55,000 injury victims recover more than $1 billion since founding the firm in 1993. Named to the Texas Super Lawyers list annually since 2008, Angel brings Wall Street experience, Ivy League education, and a deep commitment to client advocacy. He is a frequent legal commentator and published author with extensive contributions to legal scholarship, trial strategy, and consumer protection.

Kyle Nicolas

Editor

Kyle Nicolas is the Web Content & SEO Manager at Angel Reyes & Associates. He has more than 10 years of experience as a marketing co...

Spencer Browne

Reviewer

Spencer Browne is a partner at Angel Reyes & Associates and a Board Certified personal injury trial lawyer with nearly 100 jury trials a...